2026/03/29

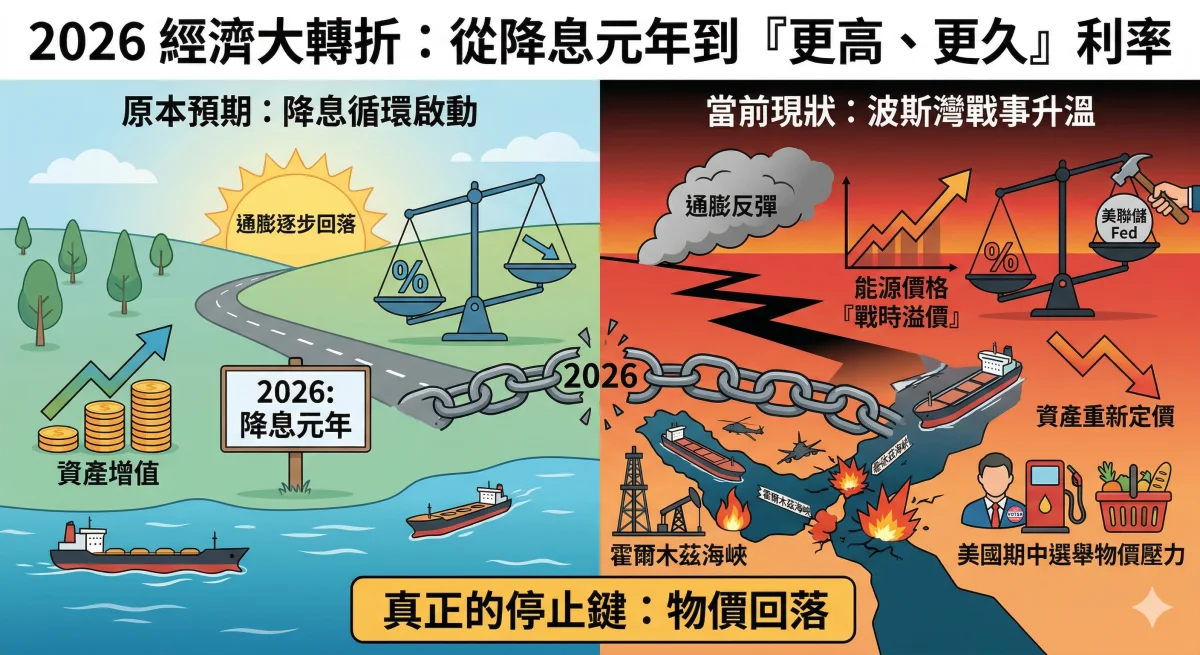

2026年原本被市場視為「降息元年」,隨著通膨逐步回落,市場普遍預期美聯儲將啟動降息循環,帶動全球資金環境轉向寬鬆。

然而,波斯灣戰事升溫,卻在短時間內徹底扭轉這一預期。

關鍵在於能源供應風險。當霍爾木茲海峽出現封鎖疑慮,全球原油與LNG運輸面臨中斷風險,能源價格迅速進入「戰時溢價」階段,進而推動通膨出現反轉。

市場的核心邏輯也因此從「通膨下降 → 降息 → 資產上漲」,轉變為:

👉 能源上漲 → 通膨反彈 → 利率維持高檔 → 資產重新定價

一、能源衝擊如何引爆通膨反轉

波斯灣局勢的影響,並非單純地緣政治事件,而是直接衝擊全球經濟的「成本源頭」。

根據市場統計,全球約 20% 以上的石油運輸需經過霍爾木茲海峽,一旦航運受阻,即使沒有實際斷供,市場也會提前反映供應風險。

這導致兩個關鍵現象:

原油與天然氣價格短期劇烈上升

運輸與保險成本同步飆升

這種上漲並非需求驅動,而是典型的「供給風險溢價」,會快速傳導至企業端成本。

二、輸入型通膨的形成:從PPI傳導至CPI

當能源價格上升,企業首先面臨的是生產成本上升(PPI)。

接著企業會做出兩種選擇:

吸收成本 → 利潤下降

轉嫁成本 → 商品價格上升

在多數情況下,企業最終會將成本轉嫁至消費端,進而推升CPI。

這形成典型的「輸入型通膨」結構:

👉 能源價格 → 生產成本 → 消費價格 → 通膨上升

更關鍵的是,這種通膨具有延續性,即使能源價格回落,物價也不會同步下降,導致通膨具有「黏性」。

三、降息預期破滅:政策轉向「更高、更久」

在能源價格推動通膨反彈後,美聯儲將面臨政策困境。

原先市場預期:

2026年可能降息 2~3 次

但在當前環境下:

降息時程延後

降息幅度縮減

甚至不排除維持利率高檔更久

這也就是市場近期反覆強調的:

👉 Higher for Longer(更高、更久)

這代表全球流動性不會如預期釋放,資產價格將面臨重新評價壓力。

政治壓力浮現:通膨成為選舉關鍵

當通膨影響到:

油價

食品價格

生活成本

問題就不再只是經濟,而是政治問題。

隨著美國期中選舉逼近:

👉 物價將成為最關鍵的選票變數

歷史經驗顯示,當生活成本明顯上升時,選民的不滿將迅速轉化為政治壓力。

真正的停止鍵:不是戰爭,而是物價

回到整體邏輯:

這場波斯灣衝突的影響鏈條為:

👉 能源 → 通膨 → 利率 → 資產 → 民意 → 政策

最終決定戰爭是否結束的關鍵,不在軍事,而在:

👉 物價能否回落

當通膨持續高檔:

民意壓力上升

政策被迫轉向

國際協調加速

因此:👉 物價才是按下戰爭停止鍵的真正指標